2018中国PCB行业分析报告-市场运营态势与发展前景研究

1、有利因素

(1)国家产业政策支持

电子信息产业是我国国民经济的战略性、基础性和先导性支柱产业,是加快工业转型升级及国民经济和社会信息化建设的技术支撑与物质基础,是保障国防建设和国家信息安全的重要基石。印制电路板制造业作为电子信息产业的重要组成部分,是我国政府高度重视和大力支持发展的产业。我国通过出台《国家重点支持的高新技术领域目录》、《鼓励进口技术和产品目录》、《产业结构调整指导目录(2011 年)》(2013 年修正)、《战略性新兴产业重点产品和服务指导目录》、《外商投资产业指导目录(2015 年修订)》等政策,将PCB 行业相关产品列为重点发展对象,为PCB 行业的进一步壮大提供了政策支持。

此外,随着《国家集成电路产业发展推进纲要》、《中国制造2025》等政策的不断推出,集成电路产业已逐渐成为我国电子信息产业的重要增长点。在国家集成电路产业发展领导小组的指导下,我国设立了千亿国家集成电路产业基金,各地方亦设立了集成电路基金,带动全产业链和生态链建设。封装基板作为集成电路产业链中的关键材料,亦属于国家行业政策重点鼓励和支持发展的领域。预计未来国家还将出台更多针对封装基板的鼓励政策,为其快速增长提供更好的外部环境。

(2)电子信息产业持续快速发展

①全球电子信息产业

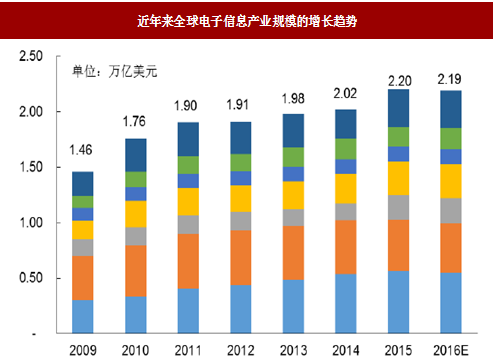

近年来,全球电子信息产业规模的增长趋势如下所示:

电子信息产业是当今世界社会和经济发展的重要推动力量,世界主要国家都将电子信息产业作为重点发展的支柱性产业。PCB 作为电子信息产业链中承上启下的重要环节,与上下游产业关联度极强。近几十年来,全球电子信息产业飞速发展,产业规模大幅扩张,极大地带动了PCB 行业的发展。

②我国电子信息产业

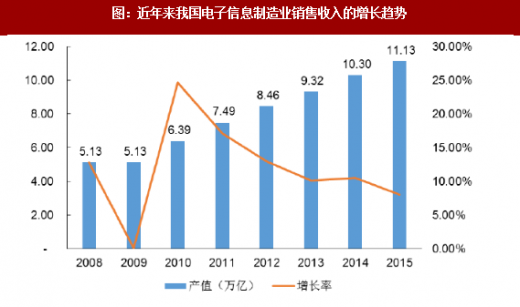

近年来,我国电子信息制造业销售收入的增长趋势如下所示:

在全球电子信息产业飞速发展的大背景下,我国电子信息产业将继续保持快速发展趋势。此外,以大数据、云计算、物联网为核心派生出新兴领域的快速发展亦为我国电子信息产业创造新需求,不断推动PCB 产业向前发展。

(3)集成电路产业进口替代空间大

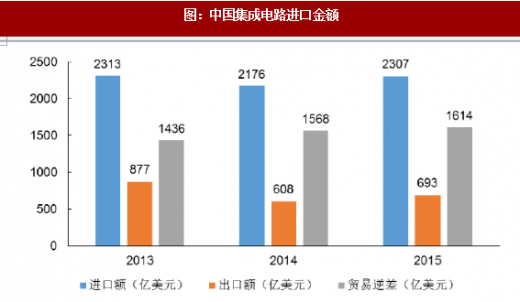

集成电路产业是信息技术产业的核心,在《国家集成电路产业发展推进纲要》和集成电路产业投资基金的“政策+资金”双重驱动下,近年来我国集成电路产业销售额增速远高于全球集成电路产业,具体如下图所示:

尽管我国集成电路市场规模庞大,但自给率仍然偏低。据中国海关统计,2015 年度中国集成电路进口金额达2,307 亿美元,已连续多年成为我国第一大进口商品;出口金额仅为693 亿美元,贸易逆差逐步扩大,表明我国集成电路产业具有极大的进口替代空间。

作为集成电路产业链中的关键配套材料,中国大陆封装基板的全球占有率仅为1.23%,其中,国产封装基板占比更是微乎其微。但随着深圳市海思半导体有限公司、展讯通信有限公司等国内IC 设计企业的崛起,中芯国际集成电路制造有限公司、长江存储科技有限责任公司等国内IC 制造厂商的不断建设新产能,长电科技、通富微电(002156.SZ)和华天科技(002185.SZ)等国内IC 封测企业向先进制程的升级以及封装产业链向中国大陆转移的趋势下,封装基板未来产业转移空间巨大,国产封装基板迎来良好发展机遇。

(4)我国行业组织积极参与国际标准制定

2011 年中国电子电路行业协会(CPCA)、日本电子电路行业协会(JPCA)、韩国电子电路行业协会(KPCA)开展标准化事务的合作,组成了“CJK 印制电路标准化工作组”,共同开发适应于东北亚范围乃至全球通用的印制电路板标准,占领PCB 行业发展的制高点。我国行业组织对制定国际标准的积极参与和推动,将有利于我国PCB 行业的发展和整体水平的提高。

2、不利因素

(1)技术水平参差不齐

①研发基础相对薄弱

相比于欧美、日本等PCB 强国,我国大部分PCB 企业在研发资金投入、科研人员培养以及熟练专业技术工种的基础教育等环节尚存在一定差距,基础研发能力较为薄弱。

②工艺技术水平仍存在差距

尽管我国已成为全球最大PCB 生产国,但在技术含量上与国外先进产品依旧存在较大差距,与我国电子信息产业发展不相适应。目前,国际厂商主要以高多层板、HDI 板、挠性板、封装基板及特殊板为主,而我国大部分PCB 企业仍以8 层以下的多层板为主,HDI 板、挠性板等产品虽已具备一定规模但在技术含量上与日本等国外先进产品仍存在一定差距,技术含量最高的封装基板更是少有企业能够生产。

(2)产业配套能力有待提升

PCB 繁复的生产工艺需要许多不同种类的生产设备及相关检测配套设施,且越先进的生产工艺需要越高端的设备做支撑。现阶段,我国PCB 厂商多数关键专用设备主要依赖进口,PCB 专用设备的产业配套能力仍有待提升。

(3)劳动力及环保成本上涨

近年来,随着经济的高速发展,我国劳动力成本也不断上涨,沿海地区多次出现用工荒。不少PCB 企业已开始将生产基地从沿海地带转移到中西部内地城市,以减轻劳动力价格上涨带来的生产成本压力。此外,国家对工业企业的环保要求不断提高,PCB 企业需要在环保方面投入更多人力、物力和财力,势必大大提高企业经营成本。

对此,我国PCB 企业只有不断进行技术改造和产品升级,才能抵消劳动力及环保成本上涨的影响,技术研发、产品创新及成本控制能力不强的企业可能在未来的竞争中逐渐被淘汰。

(GYWWJP)

观研天下发布的《2018年中国PCB行业分析报告-市场运营态势与发展前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。